인사 업무를 담당하다 보면 가장 빈번하게 질문을 받고, 또 계산할 때마다 조심스러운 부분이 바로 연차유급휴가 갯수 입니다. 근로기준법 제60조에 명시되어 있지만, 입사일 기준과 회계연도 기준이 섞이거나 중도 퇴사자가 발생하면 머릿속이 복잡해지곤 하죠.

오늘은 실무자들이 가장 헷갈려 하는 연차 계산의 핵심 원리와 구체적인 계산식을 예시와 함께 정리하겠습니다.

1. 연차유급휴가 발생의 기본 원칙

연차유급휴가는 기본적으로 출근율에 비례하여 발생합니다.

- 1년 미만 근로자: 1개월 개근 시 1일의 유급휴가 발생 (최대 11일)

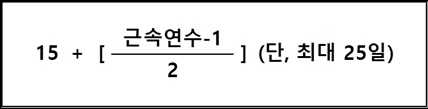

- 1년 이상 근로자(80% 이상 출근): 15일의 유급휴가 발생

- 가산 휴가: 입사일로부터 3년 이상 계속 근로 시, 최초 1년을 초과하는 매 2년에 대하여 1일을 가산 (최대 25일 한도)

2. 실무자들을 괴롭히는 ‘회계연도 vs 입사일’

가장 질문이 많은 부분입니다. 회사는 관리 편의상 회계연도(예: 1.1 ~ 12.31) 기준을 많이 쓰지만, 근로기준법 상 입사일 기준을 원칙으로 합니다.

- 입사일 기준: 각 근로자의 실제 입사일을 기준으로 개별 관리.

- 회계연도 기준: 전 직원을 매년 1월 1일에 일괄 관리 (단, 퇴사 시 입사일 기준으로 일수를 계산하여 정산 필요).

[실무 예시] 2024년 7월 1일 입사자가 2026년 1월 1일 퇴사 한 경우 연차 일수는?

| 기간 | 입사일 기준 | 회계연도 기준 | 비고 |

| 2024.07.01 ~ 2024.12.31 | 6 개 | 6 개 | |

| 2025.01.01 ~ 2025.06.30 | 5 개 | ||

| 2025.07.01 ~ 2025.12.31 | 7.5 개 | ||

| 2025.01.01 ~ 2025.12.31 | 15 개 | ||

| 소계 | 18.5 개 | 21 개 | 퇴사 시 – 2.5 개 정산필요 |

🎉 실무상 위 사례처럼 마이너스 정산은 사규에따라 다를 수 있으나, 플러스의 경우 반드시 정산이 이루어져야 합니다. 이는 근로자에게 불이익한 처분을 할 수 없다는 근로기준법의 대원칙에 따른 것입니다.

3. 중도 퇴사자 연차수당 정산 시 주의사항

최근 판례에 따르면, 1년(365일) 딱 채우고 퇴사하는 경우와 366일째 퇴사하는 경우 발생 연차가 달라질 수 있습니다.

- 365일 근무 후 퇴사: 1년 미만 기간 동안 발생한 11일만 지급.

- 366일 근무 후 퇴사: 1년 미만 11일 + 1년 차 15일 = 총 26일 발생.

이는 과거 퇴사를 원인으로 발생하는 연차유급휴가는 보상 의무가 없다라는 논리에 바탕한 것으로 해석됩니다.

즉, 365일까지 근무하고 퇴사할 경우 퇴사를 원인으로 연차유급휴가가 발생되는 결과가 생기고, 366일을 근무하게되면 365일까지의 출근률에 따라 366일째 연차유급휴가 15일이 이미 발생하므로 그 발생 이후 퇴사할 경우 이를 보상해야 한다는 의미가 됩니다.

실무상에서는 연차휴가를 간단히 후불제라고도 표현합니다.

4. 마치며: 정확한 관리가 분쟁을 막습니다

연차수당 미지급은 임금체불로 이어질 수 있는 예민한 문제입니다. 우리 회사의 기준이 법적 최소 기준을 충족하는지 반드시 확인해 보세요.

또한, 인사담당자는 퇴사자 발생 시 반드시 입사일을 기준으로 재산정 및 정산하여 분쟁의 빌미를 없애야 합니다.

HR이슈 코리아에서 더 알아보기

구독을 신청하면 최신 게시물을 이메일로 받아볼 수 있습니다.